2023年3月16日下午,金沙集团1862cc成色资本金融系春季学期第一期金融学读书研讨会通过腾讯会议在线上成功举行。参加本次读书研讨会的有李伯尧老师以及2022级金融专硕和学硕的同学,以李伯尧老师推荐的Do Shadow Banks Create Money? ‘Financialisation’ and the Monetary Circuit为研读文献,2022级金融专硕廖韬、夏天宇、王帅三位同学为本次读书会的主讲。

王帅同学首先介绍了该文献的摘要与理论背景。影子银行是传统银行体系与市场化金融的交叉点,也是2008年全球金融危机的核心。影子银行在整个金融体系中处于什么样的地位,其是否参与货币创造?这是本文探讨的主要问题。本文基于格拉齐亚尼(Graziani)的研究框架,结合诸多影子银行相关经典文献展开论述,最终指出,影子负债不能称之为货币。王帅为同学们明确了本文的主要话题与文献基础。

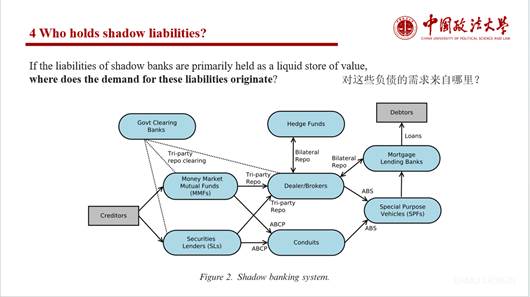

接下来,廖韬同学介绍了本文的理论分析过程,包括货币的等级制度,以及影子银行系统在经济体中的地位。作者根据货币在循环体系中行使的不同职能,在文章中确立了货币的等级制度:在商品、服务进行结算时,通常可以用流通性更高的货币进行最终结算,却无法利用低流动性的资产进行结算。如票据到期时,可以通过银行存款、现金方式结算,而银行活期存款提取时,却无法通过支付商业票据的形式进行结算。正是这种结算功能的不对称建立了货币等级制度。进一步的,本文清晰展示了影子银行体系,在该体系中,存在于最终债权人与最终债务人资金链条间的中介机构数量多与传统银行体系,各主体间的资产负债表联系密切,因而也使不稳定性被放大。

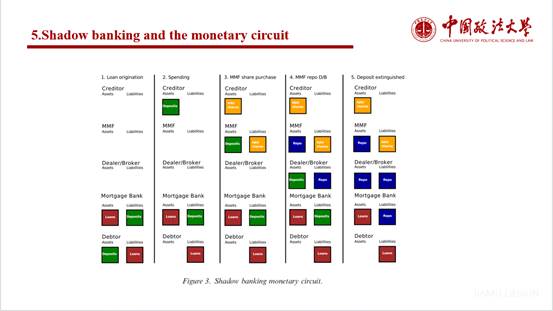

最后由夏天宇同学总结了影子银行与货币循环,以及本文的研究结论。由影子银行体系介导的信贷关系,既具有传统银行信贷的特点,又具有市场金融的特点。但从货币循环的角度来看,由于它们不能作为最终的结算手段,因此影子银行不能创造货币。反观前人的研究,格拉齐亚尼斯(Graziani)认为初始融资必须先于最终融资,这一表述仍然有效:影子银行业的债权积累在逻辑上依赖于传统银行业此前创造的货币债权。

三位同学发言结束后,李伯尧老师做了点评和指导,肯定了三位同学的文献阅读能力以及对本文核心思想的理解。同时从本文中发散思路,进一步为资本金融系学生提出指导意见:

1.影子银行体系中的债务不能称作货币,但可以将其看作为“类货币”。由于影子负债无法用于商品服务的最终支付结算,因此不具备货币的支付结算手段这一职能。但部分影子负债可以通过快速变现的方式,进而用于结算,是一种具有流动性的财富储备。

2.文中提到的经典文献和分析范式值得进一步思考学习。本文是一篇理论分析文章,虽不涉及复杂的实证研究和模型推导,但能在顶刊《Metroeconomica》上发表,足以证明它的成功。本文对影子银行问题的分析范式极具规范性和深度,值得我们在未来的写作中进行学习,学有余力者也可查阅与本文相关的其他经典文献,对同学们理解宏观框架有极大的帮助。

3.本文中使用到的一个重要方法——报表分析法,在所有同学未来的研究方法中是一个重要工具。在从事金融学的研究中,可以借助会计报表对央行、商业银行体系展开研究,既能将资金往来关系表示明确,又可以增加研究的说服力。

最后,李伯尧老师与同学们展开了热烈的交流讨论。本学期的第一次读书会让同学们收获颇丰,反响热烈,达到了预期效果。

文、图/资本金融系、国商会计党支部